USDMXN con mucha volatilidad y poca profundidad del lado del Offer en un ambiente de «Sell Off» de todo en busca de Cash.

Estos días han sido complejos para poder escribir un análisis a tiempo por la mañana, la contingencia nos hace cambiar algunas tareas en la forma que las venías haciendo y eso complica la rutina poder adaptaros y crear nuevos hábitos. Pero no quisiera dejar de hacerlo aunque sea a deshoras con tal de tratar de dar un panorama amplio de lo que está sucediendo. Sobre todo para que aquellos que son nuevos en el mundo de los mercados financieros y que no han vivido un mercado financiero estresado.

Hace semanas que empezamos con este tema de una desaceleración global derivado del Coronavirus y el impacto en los negocios y por ende en los precios de las acciones, posterior el domingo 8 de marzo vimos movimientos muy complejos derivado de una guerra de precios en el petróleo entre Rusia y Arabia Saudita. Si el precio del petróleo hubiera baja de forma ordenada a los 30 usd sí tendría afectación económica pero no hubiera hecho el daño que hizo. Un movimiento tan brusco en un mercado detona otros movimientos en otras variables. Esa baja del precio del petróleo hizo que muchas otras variables se movieran de forma abrupta impactando en la variación de precios y detonando llamadas de margen en muchos activos.

Ese estrés de los mercados ya se pasó a un tema de crisis, donde el S&P ha bajado cerca de 32% desde su punto más alto alcanzando en febrero de este año. La diferencia de la baja vs. el 2008 es que en aquél entonces la baja fue de 57% pero se tardo 74 semanas, una baja similar del 32% se tardó en aquella ocasión 52 semanas, ahora la baja de 32%

S&P Semanal

se ha dado en 4 semanas, esto definitivamente ha ocasionado daño detonando una búsqueda masiva de «Cash» o efectivo para hacer frente a llamadas de margen, y colateralizar algunos otros activos, si tuviéramos líneas de crédito respaldadas por acciones, entonces el valor del colateral ya no corresponde al crédito obtenido y tenemos dos opciones, o poner margen deshaciendo cash, o bien dejar que se ejecuten las garantías permitiendo la venta de las acciones para convertirlas en cash.

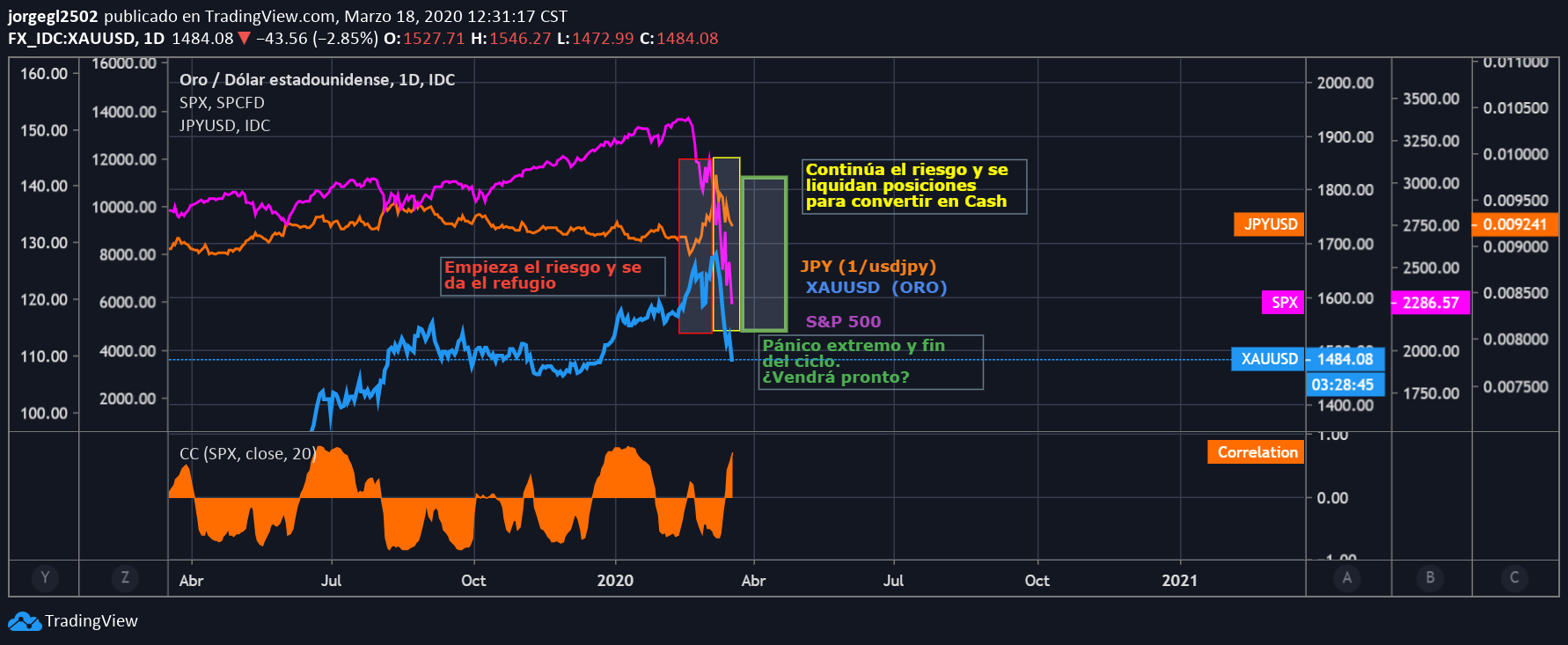

La búsqueda de cash hace que muchos activos sean vendidos, pero primero ante los primeros síntomas de riesgo se ve el switch o salida de activos de riesgo y entrada a activos refugio, siendo vendidos las acciones, mercados emergentes, monedas emergentes y comprados el Oro XAU, el Yen JPY, el Franco Suizo CHF y los Treasuries TSY como lo vemos en en ejemplo de la gráfica de S&P del año 2007/2008 en cuadro rojo. Pero después esa continua baja en el mercado accionario hace que se de la búsqueda de cash que mencionamos liquidando incluso los activos de riesgo y es aquí donde se emite la alerta, la demanda de cash es tan grande que se da un efecto de venta masiva en todo y es por eso que los bancos centrales de economías desarrolladas tienen que actuar ofreciendo liquidez para aminorar el estrés de crédito. (Federal Reserve issues FOMC statement) El pasado domingo el FED recortó su tasa de interés en 100 pb para dejarla cercana a 0% e implementó la compra de 500 mmdd en Treasuries y 200 mmdd en MBS es decir recompra de activos por 700 mmdd.

Crisis Subprime / Crisis Financiera 2008 CUADRO 1

En esta gráfica podemos ver las etapas que señalamos para el caso del 2008, ahora vemos en cuadro rojo a inicios de febrero la etapa de salida de activos de riesgo y búsqueda de refugio, y a inicios de marzo vemos en cuadro amarillo la parte de vender incluso los activos refugio, etapa en la que seguimos, falta brincar a la etapa final donde la liquidez llegue a los mercados y los activos refugio vuelvan a apreciarse.

Sell Off Coronavirus CUADRO 2

Incluso ya empezamos a ver venta de Treasuries de la parte larga que pudiera ser por

Curva de Tasas EE.UU.

una expectativa de oferta ante el paquete de ayuda por Coronavirus por parte del gobierno de Trump, o bien venta de Treasuries por necesidades de liquidez donde el FED está activo como prestamista de última instancia y comprador de esos papeles.

En el ambiente de riesgo que estamos viviendo el USDMXN no es el único par que se mueve de alza de forma importante, vemos a todos los pares emergentes sufrir el movimiento de alza pronunciado. Como mencionamos antes es un tema de búsqueda de USD. Luego vendrán los tiempos de cada país para reconstruir el valor de su divisa, y donde México no la tiene fácil al tener la necesidad de los ingresos petroleros dado que las condiciones locales en cuanto inversión fija bruta están tumbadas desde hace tiempo y la demanda agregada sufrirá un golpe de Coronavirus. Cuando me preguntan si el USDMXN regresará a los niveles de 18.50/19.00 pues no tengo muy buenas noticias, por ahí en Twitter leí a una persona que decía que esto es un Shock externo y el tipo de cambio funciona muy bien como amortiguador y que pasando el Shock el tipo de cambio hace su trabajo de regresar a los niveles previos, actuando este como una válvula de escape; a lo que yo contesté, ¿pero si ese Shock hace que las variables internas se modifiquen? entonces ya no es tan externo, lo adoptamos, y aquí está, un Coronavirus que afecta la demanda, un precio del petróleo que afecta el presupuesto del gobierno y compromete las calificaciones en mayor importancia la de Pemex y en menor la soberana, pero a fin de cuentas un riesgo, entonces si la volatilidad y los precios alcanzados pudieran reducirse pero el mercado adoptando esos nuevos shocks en las variables macro haría un nuevo equilibrio dejando en baja probabilidad regresar a niveles de 19.00 Es como la historia de 2008 / 2009 donde otros pares de divisas como USDBRL y USDZAR si regresaron a sus niveles previos a la quiebra de Lehman, pero el USDMXN no pudo hacerlo dado que en México se tuve una crisis de derivados que sacó muchos USD del patrimonio de las empresas, fue una demanda real de USD que nunca regresaron.

Revisando un poco el análisis gráfico del par USDMXN no hay mucho que decir porque las condicionales del comportamiento del precio a mi juicio se pierden en escenarios irracionales o de un comportamiento no normal, ya que empiece el orden en los precios podemos decir el rumbo o las probabilidades de actuación, de momento vemos que es alza y aunque técnicamente se muestra un mercado sobrecomprado, la demanda real de USD puede seguir ocasionando que ese estatus predomine. Una vez que veamos un regreso y la demanda no sea tan sostenida entonces empezamos a jugar y es donde una línea de tendencia nos puede servir para delimitar el riesgo de quiebra a la baja para buscar y generar el nuevo equilibrio. Hemos visto dos actuaciones de Banxico con oferta de Coberturas cambiarias liquidables en MXN o bien un NDF, la primera el día 12 de marzo que fue por poca demanda y la segunda hoy 18 de marzo con un poco más de interés, estas no han causado mucho efecto y creo que más que tener la necesidad de cubrir un tipo de cambio, hay necesidad real de USD, por eso creo su impacto ha sido limitado al momento de la oferta pero posterior el mercado ha logrado nuevos máximos. Algo que debemos señalar es que nada es eterno y la verticalidad no es sostenible en el tiempo. Pero para eso debemos ver que el mercado de acciones en EE.UU. se estabilice y el mercado de crédito responda a las maniobras de los bancos centrales.

En gráfica de 60 minutos vamos viendo los movimientos más claros donde vemos que estamos en una tendencia de alza que ha hecho sus pausas y retrocesos, después de tocar 23.05 en días pasados vimos un retroceso al 61.8% y de ahí detona de nuevo al alza pasando ese nivel de resistencia, ahí trazamos extensiones de Fibonacci dándonos un primer objetivo de 24 pesos. Nivel donde hemos visto una pausa. Ahora veremos si podemos continuar de alza buscando el 1.618% en 25.65 pesos. La distancia y el pensar en ese valor lo sugiere casi imposible pero la necesidad de USD pudiera hacerlo una realidad. Una señal de caminar hacia ese nivel sería perforar al alza el máximo logrado de 24.1140. Vemos que el MACD se mantiene en sesgo de alza peor vemos un poco de cansancio, podemos desarrollar una estructura lateral temporal de 23.54/24.1140 y ver el rumbo a seguir. La línea de tendencia nos apoya el mantenernos de alza pero si viéramos perforación de 23.20 podemos ver retrocesos mayores. El indicador de momentum está haciendo un «unwinding» limitando de momento la fuerza de alza.

DXY en 100.92 unidades

WTI en 22.74 dpb

TSY 5Y en 0.81%

TSY 10Y en 1.26%

VIX en 78 unidades

Todos los indicadores están estirados. El orden tiene que regresar en algún momento.

¡Buen día!

JG