Haciendo los comentarios diarios del USDMXN donde analizamos las posibilidades de movimientos diarios e intradía, nos damos cuenta de su evolución y es oportuno compartir lo que hemos visto recientemente y lo que pensamos al respecto.

Para hacer un análisis de más largo plazo utilizamos una gráfica mensual donde cada vela representa eso, un mes. Es donde podemos ver con claridad si el par o activo tiene un sesgo o su operación es lateral, si está estrechando el rango lateral o está en expansión, si está en posibilidad de ser perforado o si el sesgo o tendencia está perdiendo ímpetu donde empieza un período lateral de compresión de fuerza.

Entonces, viendo la gráfica mensual tenemos que en octubre de 2014 iniciamos el ataque a la banda superior de un rango de operación de 12.08 a 13.60 definido por un nivel mínimo en mayo de 2013 (donde Bernanke comentó que el QE podría llegar a su fin) y por un nivel máximo tocado varias veces, que aunque no era el máximo registrado en el proceso lateral, sí es el máximo después de la compresión del rango; que definimos la compresión de rango como baja de volatilidad, compresión de fuerza e incertidumbre donde el mercado está en un proceso de espera de nueva información.

Una vez agregada la nueva información el par inicia un sesgo alcista haciendo rompimiento de alza y definiendo bien una tendencia alcista con una línea de soporte en color azul. Esta tendencia alcista sostenida fue del mes de octubre de 2014 a septiembre de 2015 donde estamos viendo en los dos últimos meses, el de septiembre y agosto, alcanzar los niveles máximos pero con menor ímpetu al no poder continuar con la caminata alcista, donde ahora en octubre estamos viendo un movimiento de baja y es donde viene lo interesante y que hay que evaluar hacia adelante. De cerrar el mes por debajo de 16.36 abre la posibilidad de continuar con esta baja de ímpetu donde pudiéramos alcanzar niveles de 16.07 que debemos de considerar como condicional para continuar a la baja con miras a la zona de 15.60, donde tenemos un soporte que fue la resistencia de una estructura temporal lateral durante los meses de febrero a junio de este año y que además, es coincidente con el 38.2% de retroceso de Fibonacci de todo el impulso alcista de 12.82 a 17.34. Como condicional es necesario ponernos por debajo de 16.36 y confirmándolo con un cierre por debajo de este.

También podemos observar en los indicadores de apoyo de la gráfica que estamos perdiendo momentum y que el MACD viene cerrando su brecha, claro, aún no tenemos confirmación de baja en estos indicadores de apoyo, pero es importante recordar que estos son en consecuencia del precio y cuando tengamos la confirmación pudiera ser ya un nivel mucho más bajo.

Empezamos a ver también el ancho de las bandas de Bollinger en estabilización donde será necesario cuidarlo para ver si empezamos la baja de este indicador que obedecería a un período de cambio de sesgo alcista a estructura lateral temporal con compresión de rango, menor volatilidad y cierre de las bandas de Bollinger.

Estas bandas funcionan con una media móvil de 20 observaciones, en este caso meses, y dos desviaciones estándar. Cuando se abren es porque el precio inicia sesgo separándose de la media, indicando mayor volatilidad o mayor dispersión. Cuando empieza el período lateral después de un sesgo alcista, el valor tiende a su media y esto hace que la dispersión sea menor cerrando las bandas. Cuando el precio tiende a la media debemos de considerar ésta como soporte, de momento la MA20 observaciones está en niveles de 14.56, muy lejos del precio, este promedio móvil se ajustará al alza por la inclusión de información de precios.

Adicionalmente a lo comentado tenemos la media móvil exponencial de 10 períodos, siendo más sensible que la Media Móvil simple, y que podemos tomar como soporte de corto plazo, donde es cercado al nivel de 38.2% de Fibonacci.

Revisando el USDMXN en gráfica semanal vemos que el par ha cruzado a la baja la media móvil exponencial de 10 observaciones, todavía hay terreno que recorrer hacia la media móvil simple de 20 observaciones que tomaríamos como soporte y que se ubica cercano a la zona de 16.36. Todavía es prematuro poder pensar en una baja mayor, para eso necesitamos ponernos por debajo de la media móvil de 20 y que las medias nos den señales de cruce de baja.

Lo que si es importante, es que vemos un indicador de momentum que viene acercándose a la línea de 0 y un MACD que ha hecho cruce dándonos señal de movimiento correctivo de baja donde eso apoya nuestro pensar de bajar hacia 16.36 y con posibilidad de 16.07 o más como un proceso correctivo.

Este análisis con gráficas lo combinamos con la información que tenemos en el mercado y podemos decir que de la mezcla del Análisis Técnico y el Análisis Fundamental obtenemos un Análisis Racional, donde la información impacta en los precios y por medio de gráficas analizamos el comportamiento del precio.

¿Qué información es la que tenemos?

Veníamos en un sesgo alcista con la expectativa de un incremento en el costo del dinero de EE.UU., el USD, que por mucho tiempo, fue un dinero barato en precio (tasa de interés) y barato por la abundancia de su circulación en el mundo, es decir una depreciación del USD frente a muchas monedas del mundo por un aumento en la oferta monetaria de EE.UU., donde al cambiar ese funcionar, aunque no del todo, solo se puso fin al programa de expansión monetaria a través de compra de Bonos, se dejó de meter USD al sistema dejando de depreciarlo, y posterior, las expectativas de un incremento en el costo del dinero (aumento de tasas) ha hecho que el USD se aprecie frente a muchas monedas en consecuencia, una de ellas, el MXN. Ahora bien, esa expectativa de alza de tasas pareciera que llega a su fin, con falta de claridad sobre el actuar del FED, y con manifiesto en el mercado, de que el alza de tasas no será en el futuro cercano. Con esto, no hay mayor motivo de seguir pensando o seguir apreciando al USD de momento, es por eso que pensamos que iniciaremos un proceso lateral a esperar la confirmación de si el FED aumentará tasas o la puerta ya se le ha cerrado.

Este sentimiento lo podemos confirmar con información adicional como es el de las posiciones del MXN en CME, que es donde podemos cuantificar el volumen o tamaño de las posiciones del MXN en el mercado, el spot es un mercado OTC donde no es fácil tener información sobre el volumen operado de forma inmediata.

Viendo esta información reciente, al cierre de la semana del martes 6 de octubre tenemos que el mercado ha reducido de forma importante su apuesta en contra del MXN teniendo un interés abierto en la posición no comercial de 5,243 contratos cortos, dando un equivalente a una posición larga USDMXN de 159 millones, es decir nada!

La posición en CME la tenemos negativa desde septiembre de 2014. Esta posición es por lo general larga MXN. Estar en contra de MXN es tener un carry negativo por el diferencial de tasas, por eso es natural que la posición en MXN sea larga. Solo en períodos de ajuste por riesgo o re-acomodos de portafolios, vemos la posición en negativo.

Seguiremos monitoreando esta información, pero por ahora me queda muy claro que el sentimiento de los participantes en el mercado, es que ya no se debe de apreciar más el USD frente al MXN de momento. Es por eso que pensamos en movimientos de baja hacia soportes de 16.36, 16.07 y con posibilidad en caso de ver incrementos en largos MXN, una perforación a la baja con objetivo de 15.60.

MEXICAN PESO - CHICAGO MERCANTILE EXCHANGE Code-095741

FUTURES ONLY POSITIONS AS OF 10/06/15 |

--------------------------------------------------------------| NONREPORTABLE

NON-COMMERCIAL | COMMERCIAL | TOTAL | POSITIONS

--------------------------|-----------------|-----------------|-----------------

LONG | SHORT |SPREADS | LONG | SHORT | LONG | SHORT | LONG | SHORT

--------------------------------------------------------------------------------

(CONTRACTS OF MXN 500,000) OPEN INTEREST: 119,424

COMMITMENTS

50,942 56,185 4,403 61,132 52,024 116,477 112,612 2,947 6,812

CHANGES FROM 09/29/15 (CHANGE IN OPEN INTEREST: -23,093)

19,666 -19,542 -610 -41,521 -2,933 -22,465 -23,085 -628 -8

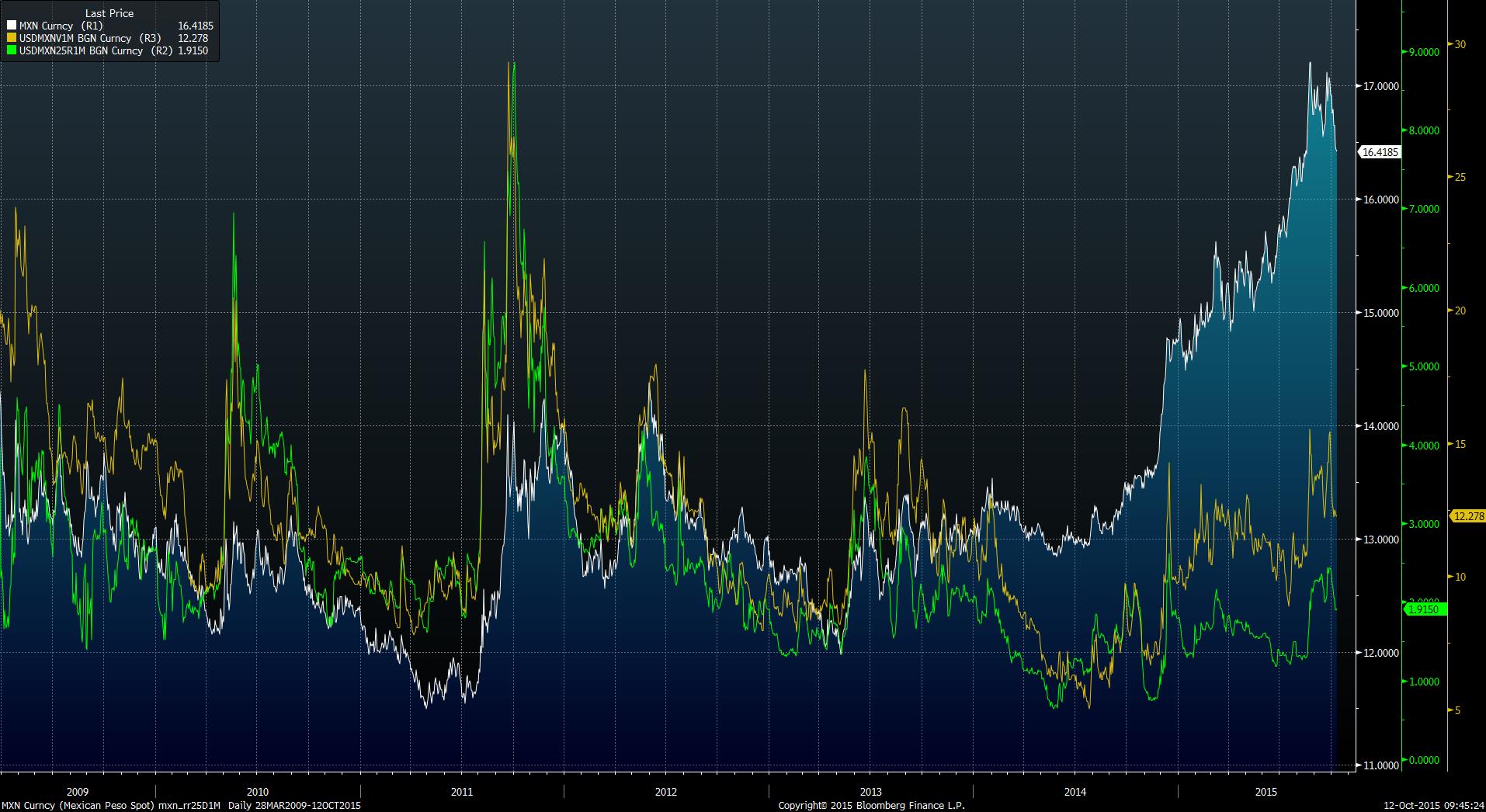

En la gráfica abajo, el histograma en color blanco es la posición no comercial del MXN en CME. Podemos ver su evolución de como lo natural es estar largo MXN y cuando hay factores de riesgo que suben el USDMXN, la posición a favor del MXN disminuye. Como comentábamos previamente, la posición en contra del MXN lleva un año.

Evolución de la posición No Comercial del MXN en CME

La volatilidad implícita a 1 mes (CALLS USD / PUTS MXN), así como el Risk Reversal de 25 Deltas a 1 mes han venido a la baja, aunque no han mostrado todavía bajas importantes pero si vemos como parte del proceso del «Unwinding» de la posición una menor demanda por CALLS y eso hace que la volatilidad cotizada sea menor. Importante será ver un Risk Reversal más abajo donde la volatilidad por PUTS USD / CALLS MXN empiece a tener mayor demanda. La relación de CALLS / PUTS que conforman el Risk Reversal en USDMXN tiene un sesgo natural positivo desde que MXN presenta un riesgo de depreciación en el tiempo.

Hemos visto que esta relación difícilmente llegue a la línea de 0, en mi experiencia solo en 2008 cuando el USDMXN venía haciendo un rompimiento de baja donde tocamos 9.83 antes de la crisis de Lehman logramos ver ese importante apetito por PUTS USD / CALL MXN cruzando esa línea de 0. Posterior a ese evento, hemos venido jugando en la parte baja niveles cercanos a 1, es decir nunca se ha pensado en que el riesgo de alza deje de existir.

USDMXN – Volatilidad Implícita a 1 mes – Risk Reversal 25 Deltas 1 mes

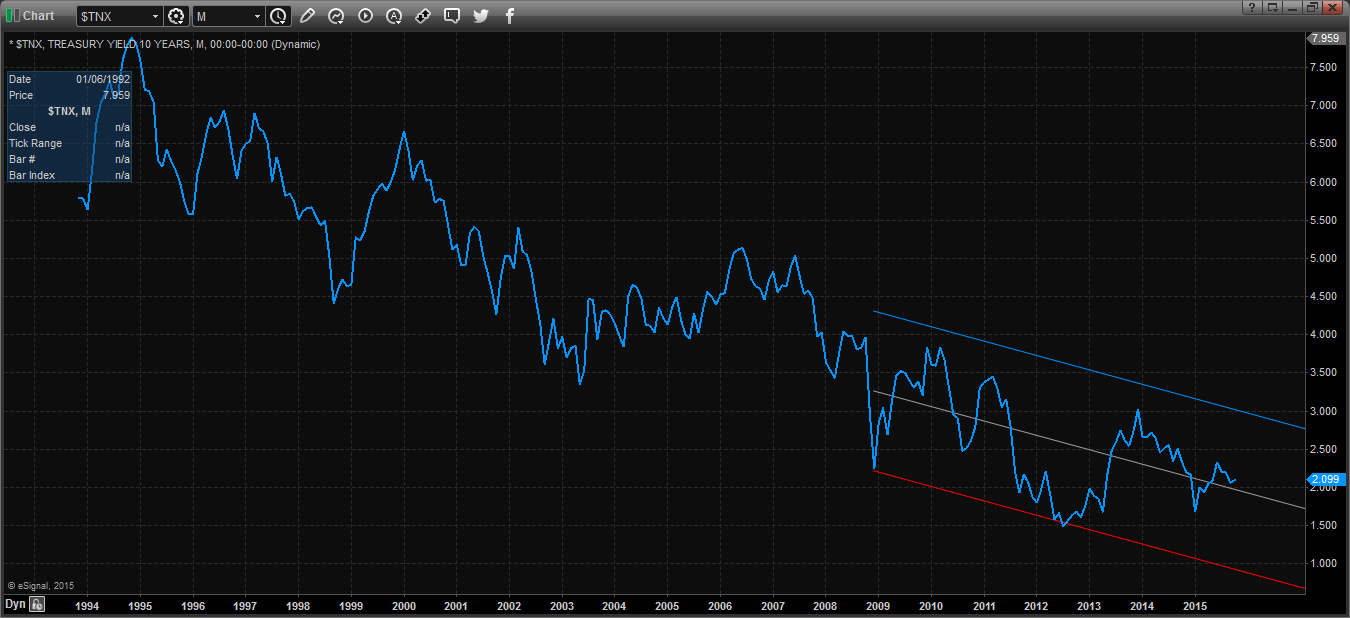

El Treasury de 10 años que había descontado un alza de tasas desde mayo de 2013 pasando de 1.68% a 3.02% ahora ha venido bajando de junio de este año a la fecha arrojando una menor probabilidad de aumento de tasas. Esto puede ayudar a que esa presión que habíamos recibido por una mayor demanda de USD se relaje y veamos respiro, baja y consolidación en USDMXN.

Treasury 10 años en baja.

Con toda esta información hacemos el análisis que consideramos oportuno al ver cambios en el comportamiento del precio de USDMXN y de algunas variables que son importantes en la toma de decisiones.

Seguiremos atentos de la evolución y veremos si las señales hasta ahora nos dieron la razón.

Jorge E. González

Entendiendo Forex